人とお金の悩みを解決!

「入社祝い金」を払うとき、会社が注意すべきこととは?

毎日ビジネスブログ No.1605

社員を笑顔に変える

頑張る社長の熱血サポーター

“奥ママ”こと

奥田 文祥(おくだ ふみよし)です

経営者の皆さんに

労務のお役立ち情報を発信中!

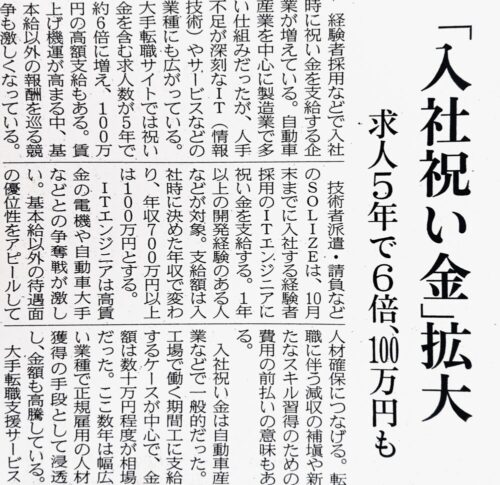

17日の日経新聞に

「入社祝い金拡大」の記事がでています

確かに

最近の人手不足のせいなのか

従業員募集の項目に

「入社祝い金」の文字が

増えてきている感があります

私が最近見たのは

自動車工場の期間雇用で

5万円とか10万円

というものですが

ITエンジニアやコンサルタントには

なんと!100万円の入社祝い金が

ついてくるケースもあるらしく

どうしても急ぎで

ハイスペック人材を募集するなら

避けては通れなくなっているようです

この「入社祝い金」

いつ支払われるかによって

その扱いが違ってくるので

要注意です

まず

「入社前」に

“お祝い金”を会社が

金一封として払う場合

会社は通常の経費だし

もらった社員にとれば

雑所得になるので

所得税の源泉徴収が必要

お祝い金が20万円を超えるなら

社員さんは確定申告が

必要になってきます

逆に

「入社後」に支払われる場合

自動車会社の期間工だと

入って3カ月勤務したら

支払われるケースもあります

この場合は

賞与としての課税対象になります

つまり

「年3回以下支給の賞与」という

通常の賞与と同じ扱いです

なので

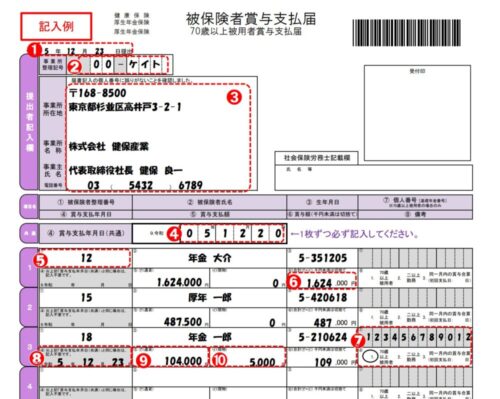

年金機構に「賞与支払届」を

出す必要もあります

この届出は

“支給日から5日以内”ですので

お忘れなく

最後に

遠隔地からの就職で

引越を伴う場合のお祝い金が

「支度金」としての性格を有するなら

扱いが変わってきます

かかった引っ越し業者への

支払いなどの転居費用の

実費に近い金額なら

もらった社員さんは非課税になります

念のため、かかった実費額を

証明する領収書や振り込み記録などの

資料を残しておきましょう

私のお薦めは

正社員や無期契約社員なら

「試用期間」を過ぎた後に支給

がいいと思います

有期雇用契約の場合でも

6カ月契約なら2カ月

1年契約なら3カ月のように

一定期間在籍して

欠勤がなければ支給

とするのがおすすめ

出費がかかる話ですので

すべきとは思いませんが

せざるを得ない場合の

ご参考になさってください

お問い合わせ

| 会社名 | みなと元町社労士事務所 |

|---|---|

| 住所 |

〒650-0023 神戸市中央区栄町通2丁目4-13神栄ビル502 マップを見る |

| 定休日 | 土・日曜・祝日 |

| 営業時間 | 9:00〜17:00 |

関連記事

2024年2月22日 在宅勤務って“花粉症対策”になるの?

2024年2月22日 在宅勤務って“花粉症対策”になるの?- 2022年5月21日 社長さんには強制休暇が必要?

- 2021年10月20日 起業して人を雇うならーちょっと待って!使える助成金があります!

- 2025年4月16日 雇入れ時の健康診断は済んでますか?

社会保険労務士

| 名前 | 奥田 文祥 |

|---|---|

| 住まい | 兵庫県 |

Profile

1959年 大阪府生まれ その後奈良県にて幼少期を過ごす

大学時代は年間50日以上、山登りに明け暮れる。

1983年4月、製薬会社に就職し、25年間京都~横浜で営業担当(エムアール)として過ごす。

49歳の時に肝臓がんのため手術療養、その5年後再発するも再手術により事なきを得る(37歳時に膀胱がんも経験しており、3度のがん罹患経験)。

肝臓がん罹患後は営業一線を退き、医薬品の副作用調査を業務とする市販後調査部担当者として10年過ごし、定年を前に早期退職。

2019年7月、58歳時に合格していた社会保険労務士として独立開業を果たす。

開業後、社労士として中小零細企業の実情を知る中で、サラリーマンとして36年間勤務していた大企業の労務管理との格差の大きさに驚き、「社員の皆が元気に機嫌よく働ける職場」醸成のための“あるべき労務管理”の必要性を痛感する。

人気記事(トータル)

人気記事(月間)

月別記事

- 2026年7月 (5)

- 2026年6月 (30)

- 2026年5月 (31)

- 2026年4月 (30)

- 2026年3月 (31)

- 2026年2月 (28)

- 2026年1月 (31)

- 2025年12月 (31)

- 2025年11月 (30)

- 2025年10月 (31)

- 2025年9月 (30)

- 2025年8月 (31)

- 2025年7月 (31)

- 2025年6月 (30)

- 2025年5月 (31)

- 2025年4月 (30)

- 2025年3月 (31)

- 2025年2月 (28)

- 2025年1月 (31)

- 2024年12月 (31)

- 2024年11月 (30)

- 2024年10月 (31)

- 2024年9月 (30)

- 2024年8月 (31)

- 2024年7月 (31)

- 2024年6月 (30)

- 2024年5月 (31)

- 2024年4月 (30)

- 2024年3月 (31)

- 2024年2月 (29)

- 2024年1月 (31)

- 2023年12月 (31)

- 2023年11月 (30)

- 2023年10月 (31)

- 2023年9月 (30)

- 2023年8月 (31)

- 2023年7月 (31)

- 2023年6月 (30)

- 2023年5月 (31)

- 2023年4月 (30)

- 2023年3月 (31)

- 2023年2月 (28)

- 2023年1月 (31)

- 2022年12月 (31)

- 2022年11月 (30)

- 2022年10月 (31)

- 2022年9月 (30)

- 2022年8月 (31)

- 2022年7月 (31)

- 2022年6月 (30)

- 2022年5月 (31)

- 2022年4月 (30)

- 2022年3月 (31)

- 2022年2月 (28)

- 2022年1月 (31)

- 2021年12月 (31)

- 2021年11月 (30)

- 2021年10月 (31)

- 2021年9月 (30)

- 2021年8月 (31)

- 2021年7月 (31)

- 2021年6月 (15)